Aktive Bürgergemeinschaft Schwieberdingen e.V.

Aus dem Gemeinderat:

Haushalts- und Finanzplanung

Übersicht der wesentlichen Inhalte dieser Seite

24.02.2020: Haushaltsrede der ABG 2020

23.01.2019: Verabschiedung des Haushaltsplans 2019

09.01.2019: Vorberatung des Haushaltsplans 2019

19.12.2018: Einbringung des Haushaltsplans 2019

26.09.2018: Feststellung der Jahresrechnung 2017

18.07.2018: Finanzzwischenbericht zum 30.06.2018

28.02.2018: Verabschiedung des Haushaltsplans 2018

31.01.2018: Vorberatung des Haushaltsplans 2018

20.12.2017: Einbringung des Haushaltsplans 2018

18.10.2017: NKHR - Geleistete Investitionszuschüsse

19.07.2017: Finanzzwischenbericht zum 30.06.2017

28.06.2017: Feststellung der Jahresrechnung 2016

25.01.2017: Verabschiedung des Haushaltsplans 2017

11.01.2017: Vorberatung des Haushaltsplans 2017

21.12.2016: Einbringung des Haushaltsplans 2017

30.11.2016: Neuregelung zur Umsatzbesteuerung nach § 2b UStG

19.10.2016: Bildung von Teilhaushalten im Rahmen des NKHR

20.07.2016: Finanzzwischenbericht zum 30.06.2016

22.06.2016: Feststellung der Jahresrechnung 2015

27.01.2016: Verabschiedung des Haushaltsplans 2016

13.01.2016: Vorberatung des Haushaltsplans 2016

16.12.2015: Einbringung des Haushaltsplans 2016

22.07.2015: Finanzzwischenbericht zum 30.06.2015

22.07.2015: Finanzzwischenbericht zum 30.06.2014

25.02.2015: Verabschiedung des Haushaltsplans 2015

14.01.2015: Vorberatung des Haushaltsplans 2015

17.12.2014: Einbringung des Haushaltsplans 2015

24.02.2020: Haushaltsrede der ABG-Fraktion 2020

Nachfolgend können Sie die Haushaltsrede der ABG-Fraktion nachlesen:

Dieses Jahr war das Geschenk eine persönliche Erinnerung an das Schwieberdinger Hallenbad und deren Schwimmer, eine Badekappe und eine Eintrittsmünze mit Kette.

24.01.2019: Beitrag in Schwieberdinger Nachrichten

Lesen Sie den Beitrag der ABG-Fraktion in den Schwieberdinger Nachrichten Nr. 4/2019 mit einer Stellungnahme zur Haushaltsplanung 2019. Der Haushalt der Gemeinde wurde in der Gemeinderatssitzung am 09.01.2019 vorberaten.

Folgen Sie dem Link (zum PDF): https://www.abg-schwieberdingen.de/...

Oder gehen Sie in die Rubrik Veröffentlichungen 2019

23.01.2019: Haushaltsrede der ABG-Fraktion 2019

Nachfolgend können Sie die Haushaltsrede der ABG-Fraktion nachlesen:

Erneut gab es auch in diesem Jahr ein Geschenk:

Die fehlende Durchfahrt der Strohgäubahn nach Feuerbach hat die Fraktion in diesem Jahr dazu motiviert, Bürgermeister Lauxmann mit einer Pfeife auszustatten. Für eine freie Fahrt nach

Feuerbach!

23.01.2019: Öffentliche Gemeinderatssitzung

Verabschiedung der Haushaltssatzung und des Haushaltsplans 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022

Bürgermeister Lauxmann stimmt auf die Abstimmung des Haushaltsplans und den Vorträgen der Haushaltsrede ein. Der bisherige terminliche Ablauf ist im

Sachvortrag und Begründung aus der Vorlage des Gemeinderats wiedergegeben:

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 für die Gemeinde Schwieberdingen wurde in der Sitzung des

Gemeinderates am 19 Dezember 2018 eingebracht. Die Vorberatung erfolgte in der Gemeinderatssitzung am 09 Januar 2019. Aus dieser Vorberatung ergaben sich keine Änderungen gegenüber dem

Entwurf.

Entsprechend der Handhabung aus den Vorjahren werden die Fraktionen vor der endgültigen Verabschiedung der Haushaltssatzung und des Haushaltsplans 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 in der Reihenfolge ihrer Fraktionsstärke ihre Stellungnahme zu dem Planwerk abgeben.

Heute ging es um die Verabschiedung des Haushalts, der traditionell von den Stellungnahmen bzw. Haushaltsreden der Fraktionen begleitet wird. Die Haushaltsreden wurden in folgender Reihenfolge und von folgenden Gemeinderäten vorgetragen:

- FWV: Gemeinderat Widmann

- CDU: Gemeinderat Rommel

- ABG: Gemeinderat Schachermeier

- SPD: Gemeinderat Enzensperger

- FDP: Gemeinderat Josenhans

- Bündnis 90/Grüne: Gemeinderätin Birkhold

Die Haushaltsrede der ABG-Fraktion ist weiter oben zum Nachlesen eingestellt.

Abstimmung

Abschließend wurde über folgenden Beschlussvorschlag abgestimmt.

Beschlussvorschlag:

Der Gemeinderat beschließt die Haushaltssatzung und den Haushaltsplan 2019 sowie den Finanzplan und das Investitionsprogramm 2018 – 2022.

Der Beschlussvorschlag wurde mit zwei Gegenstimmen (Bündnis 90/Grüne) mehrheitlich angenommen. Die ABG-Fraktion hat dem Haushalt zugestimmt.

09.01.2019: Öffentliche Gemeinderatssitzung

Vorberatung der Haushaltssatzung und des Haushaltsplans 2019 einschließlich des Finanzplans und des Investitionsprogramms 2012 - 2022

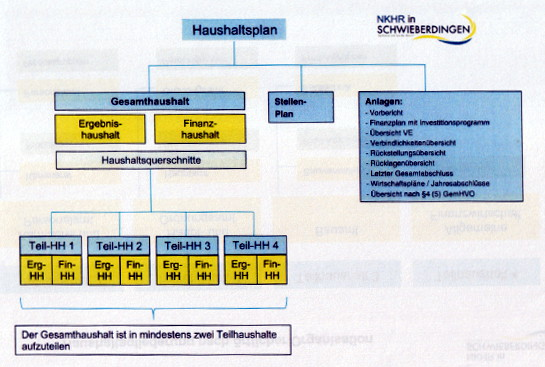

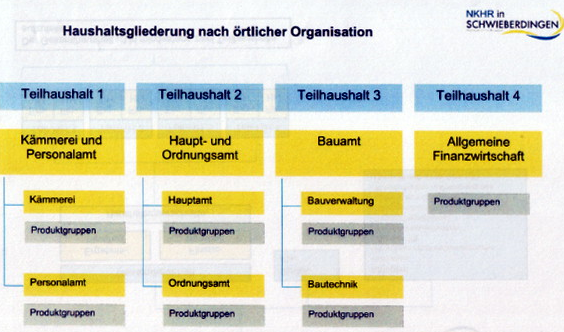

Beigeordneter Müller führte durch den Tagesordnungspunkt und stellte anhand des Haushaltsbuchs den Ergebnishaushalt (was ganz grob dem früheren Verwaltungshaushalt entspricht) und das Investitionsprogramm vor. Es wurden die Tabellen aus dem Haushaltsbuch einzeln durchgegangen. Die Gemeinderäte konnten ihre Fragen zum Haushalt platzieren. Der Haushalt ist nach dem neuen kommunalen Haushalts- und Rechnungswesen (NKHR) aufgesetzt und umfasst folgende vier Teilhaushalte:

- Teilhaushalt 1: Kämmerei und Personalwesen

- Teilhaushalt 2: Haupt- und Ordnungsamt

- Teilhaushalt 3: Bauamt

- Teilhaushalt 4: Allgemeine Finanzwirtschaft

Fragen der Gemeinderäte (Die Antworten sind kursiv dargestellt)

(Bündnis 90/Grüne) Könnte man die Stelle eines Feldschutzes schaffen um beispielsweise die Problematik mit freilaufenden Hunden einzudämmen?

Herr Müller gab an, dass es eine solche Position im Umfeld des gemeindlichen Vollzugsdienstes bereits gäbe.

(ABG) Die Mietverträge mit dem Landkreis in den Gebäuden im Lüssenweg und der Stiegelstraße laufen aus. Was passiert danach mit den freiwerdenden

Flächen?

Frau Hirsch gab an, dass das Landratsamt die Mietverhältnisse auflöst. Die freiwerdenden Räumlichkeiten würde man für die Anschlussunterbringung verwenden. Für die Anschlussunterbringung ist die

Gemeinde verantwortlich.

(FDP) Man habe die Einzelposten für die Gemeindegebäude nicht gefunden. So könne man nicht mehr nachvollziehen, welche Energiekosten für die einzelnen

Gebäude anfallen. Wo findet man diese Details?

Herr Müller gab an, dass das neue Haushaltsrecht die Teilhaushalte entsprechend der Organisationsstruktur und nicht mehr bezogen auf die Einzelgebäude darstelle. Die Einzelobjekte sind nun

gemeinsam in den internen Leistungsverrechnungen enthalten. Die Verwaltung müsste/könnte die Zahlen für ein Einzelgebäude einzeln heraussuchen. Sammelnachweise wie früher, wo die Einzelgebäude

ersichtlich waren, gibt es nicht mehr.

(ABG) Gemeinderat Streit erkundigte sich darüber, weshalb für die Umstellung auf das NKHR in 2019 ein erhöhter Ansatz um über 60.000 €

eingeplant ist und in den Folgejahren man weiterhin auf einem hohen Niveau bleibt.

Herr Müller gab an, dass die Umstellung auf das neue kommunale Haushalts- und Rechnungswesen nicht abgeschlossen sei. Man müsse beispielsweise ab 2020 Umsatzsteuer abführen, deren Erhebung zu

leisten sei. Die Größenordnung des Aufwandes hierfür sei noch nicht abschätzbar. Andere Gemeinden haben hierfür eigene Stellen geschaffen. Ggf. brauche man auch noch eine Rechtsberatung. In Summe

seien daher die höheren Ansätze in 2019 und den Folgejahren gemacht.

(ABG) Gemeinderätin Reinold erkundigte sich zu den Kosten für das Hallenbad. Wofür fallen die Kosten an?

Herr Müller gab an, dass noch Abschreibungen für Teile des Gebäudes anfallen und Kosten bezüglich des steuerlichen Abschlusses. Das Gebäude sei noch nicht vollständig abgeschrieben. Auf Nachfrage

konnte Herr Müller nicht sagen, für welche Gebäudeteile noch Abschreibungen laufen.

(ABG) Gemeinderat Schachermeier erkundigte sich über den Wassermeister. Wer ist es und was macht er?

Herr Wemmer gab an, dass es sich um einen Kollegen des Bauhofes handle. Er sei zuständig für Wasserneuanschlüsse und er betreue alle Hausanschlüsse. Zudem führe er die Spülung von Leitungen

aus.

(ABG) Gemeinderat Schachermeier erkundigte sich über den reduzierten Ansatz bei den vermieteten Stellplätzen der Gemeinde.

Herr Müller gab an, dass der bisherige Ansatz von 20.000 € zu hoch gewesen sei. Man sei deshalb auf 10.000 € heruntergegangen. Zudem würden auch weniger Stellplätze vermietet

werden.

(ABG) Gemeinderat Streit erkundigte sich über die höheren Kosten bei der Pressearbeit.

Herr Müller erläuterte, dass das in Zusammenhang mit einer neuen Imageproschüre stünde und generell den Bedarf für das Mitteilungsblatt und die Betreuung der Internetseite

abdecke.

(ABG) Gemeinderat Schachermeier fragte nach dem Anstieg von 20.000 € bei der kommunalen Kriminalprävention.

Herr Müller gab an, dass es sich hierbei um den Sicherheitsdienst handle. Und es gab mal einen abstellten LKW, der auf Kosten der Gemeinde hat beseitigt werden müssen. Der höhere Ansatz räumt

hier mehr Spielraum ein.

(Bündnis 90/Grüne) Lohnt sich der Aufwand bei der kommunalen Kriminalprävention?

Bürgermeister Lauxmann bejahte dies. Es sei nicht nur der Sicherheitsdienst, sondern eine Vielzahl an Maßnahmen, die sich bezahlt machen.

(ABG) Gemeinderat Schachermeier fragte nach dem Skulpturenradweg. Dieses Thema ist noch nicht beschlossen?

Bürgermeister Lauxmann bestätigte dies. Es seien aber 15.000 € eingestellt, falls das Thema kommt.

(ABG) Gemeinderat Streit bemerkte, dass sich die internen Kosten bei den Flüchtlingsunterbringungen verdoppeln.

Herr Müller gab an, dass das mit dem Ausstieg des Landkreises aus den Mietverhältnissen zusammenhänge. Durch den Wegfall dieser Kosten würde der Abmangel der Gemeinde entsprechend

ansteigen.

(ABG) Gemeinderat Streit erfragt die Bedeutung eines Verkehrsentwicklungsplans.

Herr Müller gab an, dass damit die Entwicklung des Verkehrs bei einer Weiterentwicklung der Kommune betrachtet werden kann. Bürgermeister Lauxmann gab an, dass sich beispielsweise bei der

verkehrlichen Erhebung im Umfeld der KiTa Pusteblume es sich um einen kleinen Verkehrsentwicklungsplan gehandelt habe.

(ABG) Gemeinderätin Reinold erkundigte sich über die Friedhofskonzeption. Es seien im Haushalt bereits Gelder eingestellt.

Herr Müller gab an, dass die Konzeption in 2019 vorgestellt wird. Abhängig von der Entscheidung des Gemeinderats würden dann die Gelder entsprechend angepasst werden.

(FDP) Bei den Planungen der Folgejahre ist keine Inflationsanpassung mit eingerechnet.

Herr Müller gab an, dass es sich um Planzahlen handle. Man könnte die Inflation hineinrechnen. Bei größeren Posten sei das gemacht.

Nachfrage: Man solle das planen, was man weiß. Deshalb sei eine Inflationsanpassung bei allen Ansätzen mit einzurechnen.

Herr Müller erwiderte, dass das dann vielleicht schöner aussehe. Ob es aber dadurch genauer werde, wisse man nicht. Ob es dadurch übersichtlicher werde sei fraglich. Man werde den Punkt aber für die

künftigen Planungen mitnehmen.

(ABG) Gemeinderat Streit fragte nach, wo man im Teilhaushalt 3 zum Bauamt das Gebäude des Felsenbergwegs finde.

Herr Müller gab an, dass generell Gebäude nicht explizit ausgewiesen seien. Die Zielsetzung des NKHR richte sich auf Produktgruppen und nicht mehr auf Einzelgebäude.

(ABG) Gemeinderat Schachermeier fragte nach, wie die im Frühjahr beschlossene Erstellung einer Masterplanung mit den aktuellen Beschlüssen zum

Breitbandausbau zusammenpassen.

Bürgermeister Lauxmann gab an, dass der Masterplan lange vor der Gründung des Zweckverbands zum Breitbandausbau behandelt wurde. Der Masterplan wird dennoch erstellt werden und dem Gemeinderat

vorgestellt werden. Die Erstellung des Masterplans ist zu 100 % bezuschusst. Herr Müller gab an, dass die im Haushaltsplan eingetragenen 50.000 € die Kosten für die Masterplanerstellung seien. Diese

fallen nun in 2019 an.

(SPD) Die Sach- und Dienstleistungen steigen bei der Abwasserbeseitigung deutlich an.

Herr Wemmer gab an, dass hier die eigenen Regenüberlaufbecken ertüchtigt werden müssen. Beispielsweise müssen die Messeinrichtungen erneuert werden.

(ABG) Gemeinderat Schachermeier fragte nach den um 60.000 € erhöhten Aufwendungen für die Pflege der Grünanlagen.

Herr Müller gab an, dass generell 125 T€ für einen externen Unterstützer des Bauhofs aufgebracht würden. Dieser Posten wurde anders auf die Konten verteilt. Es sieht daher nur so aus, als ob eine

Erhöhung stattfinde. In Summe bleibt der Betrag aber gleich.

(ABG) Gemeinderat Streit fragte an, ob die für das Feuerwehrhaus geplante neue Garage so geplant wird, dass sie bei einer künftigen Sanierung des

Feuerwehrhauses mit einbezogen werden kann.

Herr Müller gab an, dass dem so sei.

(ABG) Gemeinderat Schachermeier fragt an, wo die Kosten (7.143 €) für die Gründung der GmbH im Rahmen des Breitbandausbaus gelistet seien. Im

Investitionsprogramm seien nur die 6.000 € für den Beitritt in den Zweckverband gelistet.

Diese Frage konnte von Herrn Müller nicht beantwortet werden. Eine Antwort wird nachgereicht.

(ABG) Gemeinderat Schachermeier frage an, wo die Zuschüsse für die Fahrgastanzeigen gelistet seien.

Herr Müller gab an, dass die Zuschüsse bei Erhalt gegengerechnet werden. Frau Hirsch fügte hinzu, dass Zuschüsse möglich sind und diese die Gemeinde erhalten würde.

Abschießend gab es noch eine kurze Diskussion über die Priorisierung der Projekte. Die Hallen im Glemstal sollen laut einer Aussage aus den Reihen der FDP-Fraktion zügiger angegangen werden. Dem entgegnete die Gemeindeverwaltung, dass man strikt nach der Priorisierung vorgehen würde. Die Hallen kommen auch auf Grund anderer behandelter Projekte, welche nicht in der Priorisierung enthalten sind, eher später.

Beim Investitionsprogramm seien noch folgende Punkte aufgelistet:

- Ratsinformationssystem für 28.000 € in 2019

- In 2020 sind bei Bedarf 100.000 € für eine neuen Flüchtlingskonzeption vorgehen

- Für eine Aufstockung der Gemeinde bei der Beteiligung am Stromnetz sind bis zu 585.000 € vorgesehen. Eine Vorlage kommt hierzu in den Gemeinderat.

- Für die Erweiterung der Weihnachtsbeleuchtung sind in 2019 15.000 € vorgesehen.

Abstimmung

Der Gemeinderat stimmte über folgenden Beschlussvorschlag ab.

Beschlussvorschlag

Der Gemeinderat beschließt, dass die Verabschiedung der Haushaltssatzung und des Haushaltsplans 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 - 2022 in der Sitzung des

Gemeinderates am 23. Januar 2019 in der von ihm beratenen Form erfolgen soll.

Die Vorlage enthielt noch folgenden Sachvortrag und Begründung:

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 wurde in der Sitzung des Gemeinderates am 19. Dezember 2018

eingebracht.

Die Vorberatung erfolgt auf Wunsch des Gemeinderates im Gesamtgremium. Die Verabschiedung der Haushaltssatzung 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 - 2022 soll in

der Sitzung des Gemeinderates am 23. Januar 2018 erfolgen.

Der Gemeinderat stimmte dem Beschlussvorschlag einstimmig zu.

19.12.2018: Öffentliche Gemeinderatssitzung

Einbringung des Entwurfs der Haushaltssatzung samt Haushaltsplan 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 - 2022

Einleitung durch Bürgermeister Lauxmann

Bürgermeister Lauxmann führte in den Tagesordnungspunkt ein. Der Haushalt ist der zweite Haushalt, der nach dem neuen kommunalen Haushalts- und Rechnungswesen erstellt wird. Es konnte erreicht

werden, in 2019 einen ausgeglichenen und gesetzeskonformen Haushalt zu erstellen. Die insgesamt sehr gute wirtschaftliche Lage hat hierzu einen Beitrag geleistet. Die Aufwände sind in 2019 niedriger

als die Erträge. Am Ende wird ein Saldo von gut 700.000 € erreicht. Das Volumen liegt aber um 2,8 Mio. € höher - ein Betrag, den man so eigentlich erst in 4 Jahren erwartet hätte. Erstmals

überschreiten auch die Personalausgaben die 10 Millionen Marke, was ein Risiko darstellt. Der Grad zum Haushaltsausgleich werde immer geringer. Man könne die Windrichtung nicht bestimmen, aber die

Segel richtig setzen. Die erhaltenen Zuweisungen, das Investitionsprogramm und die festgelegten Zielsetzungen tragen zur Windrichtung bei. Die Segel sind so zu setzen, dass die Zukunftsaufgaben

erreichbar sind. Die verfügbaren finanziellen Mittel und die Entwicklung der Personalkosten stellen hierbei Herausforderungen dar.

Bei der Sanierung der Glemstalschule seien die Segel richtig gesetzt. Die Trägergemeinden haben hier 16 Mio. € eingeplant, was aber am Ende nicht ausreichen wird. Das

notwendige Budget und die zu realisierende Variante für den Schulumbau sollen in 2019 festgelegt werden. Hierzu wäre es gut, wenn alle Beteiligten auf die gleiche Richtung setzen.

Die vom Gemeinderat festgelegte Priorisierung wird konsequent abgearbeitet. Die Prio 1, der Neubau der Kita Pusteblume ist bis auf die Außenanlage bereits fertiggestellt.

Die Stuttgarter Straße wird in 2019 fertig saniert sein. Beim Hochwasserschutzkonzept ist in 2019 der Spatenstich vorgesehen. Als nächstes erfolgen die Planungen für die Glemstalschule. Schon bei

diesen 4 Projekten werden über 40 Millionen € investiert. Für weitere Projekte, wie die Hallen im Areal Herrenwiesen, sind mittelfristig bereits ebenso Gelder eingeplant.

Es wurde kürzlich abgestimmt, das Schwieberdinger Industriegebiet an die Schiene und den ÖPNV anzubinden. Hierzu gab es beim Verkehrsministerium in Stuttgart eine

entsprechende Einigung. Aber auch hier müssen die Kommunen dann in eine gemeinsame Richtung laufen, um das Ziel zu erreichen. Es ist in 2019 eine entsprechende Vorlage für den Gemeinderat vorgesehen.

Eine Machbarkeitsstudie zur Realisierung einer Schienenanbindung ist in Arbeit. Es konnte erreicht werden, nachträglich den Abzweig nach Schwieberdingen in den Förderantrag mit

aufzunehmen.

Alle Projekte stellen Herausforderungen dar und unterliegen den personellen und finanziellen Möglichkeiten der Gemeinde. Bei manchen Projekten ist man nicht alleine

tätig, sondern agiert als Partner. Hier müssen sich dann alle Parteien entsprechend einig sein.

Das vorliegende Planwerk für 2019 unterstreicht die Kontinuität der Finanzplanung, setzt die getroffenen Beschlüsse um und arbeitet die festgelegte Priorisierung ab. Das

Planwerkt stellt die Zukunftsfähigkeit Schwieberdingens sicher. Ebenso bildet das Planwerk die vorhandene Realität ab. Man müsse sich immer bewusst sein, dass es personelle und finanzielle Grenzen

gibt.

Bürgermeister Lauxmann dankte allen Mitarbeitern, welche der Erstellung des Haushaltsplans beteiligt waren. Er benannte explizit Herr Todten und Herr Müller.

Vorstellung des Haushaltsplans

Beigeordneter Müller übernahm die Vorstellung des Haushaltsplans und präsentierte die Eckdaten standardmäßig mittels eines Foliensatzes. Es gehe heute um die Darstellung des Ergebnishaushaltes und des Finanzhaushaltes. Im Ergebnishaushalt sind die Erträge und Aufwendungen dargelegt und der Finanzhaushalt beschreibt die Ein- und Auszahlungen.

Das diesjährige Zitat/Motto des Haushaltsplans stammt von Willy Brandt:

Der beste Weg, die Zukunft vorauszusagen ist, sie zu gestalten.

Die wirtschaftliche Lage in Deutschland verläuft seit Jahren sehr positiv. Dennoch sind die Themen wie die Bewältigung der Flüchtlingsthematik, der Familiennachzug, divers Kriegsschauplätze, die Staatsschuldenkrise und der Brexit Risiken.

Im Steuerranking des Landkreises Ludwigsburg hat Schwieberdingen im Vergleich zum Vorjahr ein paar Plätze verloren. Dies sei auf die Schwäche bei den Gewerbesteuereinnahmen zurückzuführen.

| Jahr | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Position | 16 | 26 | 21 | 8 | 3 | 30 | 9 | 7 | 10 | 14 |

Details zum Ergebnishaushalt

Der Begriff des "Ergebnishaushalts" sei nicht mit einem Rechnungsergebnis zu verwechseln. Es gehe hier um die Aufstellung der Erträge und Aufwendungen. Man befinde sich also voll auf der Planungsseite.

Insgesamt beträgt das Gesamtvolumen des Haushalts und 33,36 Mio. €. Gegenüber 2018 ist das eine Erhöhung von rund 2,8 Mio. €, wie es eingangs bereits Bürgermeister Lauxmann erwähnt hat. Das Gesamtvolumen splittet sich auf folgende Erträge auf:

- Steuern und Abgaben: 21.371,700 € (64,1%)

- Zuweisungen und Zuwendungen: 6.491.100 € (19,5 %)

- Auflösungen, Zinsen, Sonstiges: 2.847,616 € (8,5 %)

- Öffentlich-rechtliche Entgelte: 2.646.300 € (7,9 %)

Die Einnahmequellen bei den Steuern und Abgaben sind:

- Grundsteuer A + B: 2,184 Mio. €

- Gewerbesteuer: 6,5 Mio. €

- Anteil Einkommenssteuer: 9,6 Mio. €

- Anteil Umsatzsteuer: 2,03 Mio. €

- Familienleistungsausgleich: 700 T€

- Hunde-, Vergnügungssteuer, Sonstiges: 365 T€

Es sei zu erwarten, dass sich auf Grund der guten wirtschaftlichen Lage sich der Anteil der Einkommensteuer und der Umsatzsteuer um 10 % erhöhen wird.

Ein Risikofaktor bleibe weiterhin die Einnahmen bei der Gewerbesteuer. In 2018 konnte man laut voraussichtlichem Abschluss rund 8,5 Mio. € einnehmen, was oberhalb der Planung lag. Durch die Schwankungen bei der Gewerbesteuer könnten aber auch mal niedrigere Einnahmen herauskommen.

- 2014 8,2 Mio. €

- 2015 6,0 Mio. €

- 2016 7,9 Mio. €

- 2017 5,4 Mio. €

- 2018 8,5 Mio. € (6,5 Mio. € waren geplant)

- 2019 6,5 Mio. € (Plan)

- 2020 6,5 Mio. € (Plan)

- 2021 6,8 Mio. € (Plan)

- 2022 7,0 Mio. € (Plan)

Es sei noch anzumerken, dass ¾ der Einnahmen aus der Gewerbesteuer in Umlagen fließen. Es verbleiben nur 25% der Einnahmen aus der Gewerbesteuer in Schwieberdingen.

Die Aufwendungen (Ausgaben) des Ergebnishaushalts werden für folgende Bereiche verwendet:

- Transferaufwendungen 12,1 Mio. € (37,1 %)

- Personalkosten: 10,035 Mio. € (30,7 %)

- Sach- und Dienstleistungen: 5,2 Mio. € (15,9 %)

- Abschreibungen: 2,8 Mio. € (9 %)

- Sonstige und Zinsen 2,5 Mio. € (7,7 %)

Bei den Transferaufwendungen handelt es sich vorwiegend um die zu zahlenden Umlagen. In 2019 beträgt die Gewerbesteuerumlage 17,9 %, die FAG-Umlage 23,6 % und die Kreisumlage 27,5 %. Bei der Kreisumlage geht man künftig von einem höheren Niveau aus.

Die Personalkosten machen in 2019 einen deutlichen Sprung nach oben. Das liegt an den neuen Krippengruppen im KiTa Pusteblume und der Übernahme der Einrichtung in der Stuttgarter Straße.

- 2014 6,9 Mio. €

- 2015 7,2 Mio. €

- 2016 7,7 Mio. €

- 2017 8,2 Mio. €

- 2018 8,5 Mio. €

- 2019 10,0 Mio. €

- 2020 10,2 Mio. €

- 2021 10,4 Mio. €

- 2022 10,5 Mio. €

Ebenso liegen die Abschreibungen auf einem neuen Niveau. In 2018 sind für die Abschreibungen 2,8 Mio. € eingeplant, welche sich in den Folgejahren auf jeweils 2,9 Mio. € erhöhen. Die Erwirtschaftung der Abschreibungen ist eine der Herausforderungen im neuen kommunalen Haushalts- und Rechnungswesen.

Insgesamt gelingt aber der Haushaltsausgleich. In 2019 geht man von einem Überschuss von rund 681T € aus. Es ergeben sich planerisch in den Folgejahren ebenso Überschüsse in ähnlichen Größenordnungen. Das Risiko steigt jedoch, keinen Überschuss zu erreichen.

Fazit zum Ergebnishaushalt

Es hat sich ein neues höheres Niveau ergeben. Die Aufwendungen sind gerade bei den Personalkosten deutlich gestiegen. Es besteht weiterhin eine Konzentration auf die Erfüllung der Pflichtaufgaben der

Gemeinde. Weitere Investitionen werden den Haushaltsausgleich erschweren. Die Erträge hängen weiterhin an der Gewerbesteuer und sind deren Schwankungen unterlegen.

Details zum Finanzhaushalt

Der Finanzhaushalt umfasst die Einnahmen und Ausgaben für Investitionen.

Eingangsseitig sind als Einzahlungen 3.734.544 € eingeplant. Diese splitten sich wie folgt auf:

- Überschuss aus dem Ergebnishaushalt 3,01 Mio. €

- Investitionszuwendungen 320 T€

- Veräußerungen, Darlehensrückflüsse, Beiträge 402 T€

Ausgangseitig sind als Auszahlungen insgesamt 8.831.747 € vorgesehen. Diese verteilen sich wie folgt:

- Baumaßnahmen 5,53 Mio. €

- Erwerb bewegliches Vermögen 997 T€

- Grunderwerb 950 T€

- Investitionszuschüsse 654 T€

- Erwerb, Beteiligungen 591 T€

- Tilgungen 108 T€

Für die Folgejahre stehen folgende Investitionen an:

| Projekt | Gesamt | bisher finanziert | 2019 | 2020 - 2022 |

| KiTa Oberer Schulberg | 5,1 Mio. € | 4,34 Mio. € | 760 T€ | - |

| Ortsdurchfahrt | 8,5 Mio. € | 5,2 Mio. € | 3,25 Mio. € | - |

|

Hochwasserschutz |

4,1 Mio. € |

150 T€ |

950 T€ |

3 Mio. € |

| Neubau Glemstalbrücke | 200 T€ | - | 50 T€ | 150 T€ |

| Bushaltestelle Glemstal | 445 T€ | - | 445 T€ | - |

|

Herrenwiesen "Sport" ohne "Kultur" davon |

12,0 Mio. € 5 Mio. € |

50 T€ |

- |

5,45 Mio. € |

| SE-Programm Oberer Schulberg | ? | - | 105 T€ | 337 T€ |

Die Ein- und Ausgaben decken sich nicht. Es entsteht eine Differenz von 5.097.203 Mio. €, welche über die Rücklage finanziert wird.

Liquidität (bisherige Rücklage)

| Jahr | 2018 | 2019 | 2020 | 2021 | 2022 |

| Höhe | 19,8 Mio. € | 14,7 Mio. € | 12,9 Mio. € | 13,2 Mio. € | 8,8 Mio. € |

Schulden

Die Gemeinde ist "deutlich" schuldenfrei. Es werden keine neuen Kredite benötigt.

| Jahr | 2018 | 2019 | 2020 | 2021 | 2022 |

| Höhe | 2,0 Mio. € | 1,9 Mio. € | 1,8 Mio. € | 1,7 Mio. € | 1,6 Mio. € |

Fazit zum Finanzhaushalt

Man wolle mit den eingeplanten Investitionen die Zukunft gestalten. Es sei noch Liquidität vorhanden. Die Rücklage wird sich aber abbauen. Ob sich hier die Planungen bestätigen müsse die Realität zeigen. Es sind im Planungszeitraum keine neuen Kreditaufnahmen vorgesehen.

Gesamtresümee

Der zweite doppische Haushalt unterstützt die Gemeindeentwicklung. Der Haushaltsausgleich ist bei einer guten Wirtschaftslage gelungen. Viele Zukunftsthemen sind in der Planung jedoch noch nicht enthalten (Breitband, Stadtbahn, B10-Ausbau, Ausbau Stromnetz). Die Entwicklung der Themen Wohnen und Gewerbe steht an.

Beigeordneter Müller dankte allen Mitarbeitern, die an der Erstellung des Haushaltsplans 2019 beteiligt waren. Im Besonderen erwähnte er Frau Wagner und Herr Todten. Bürgermeister Lauxmann schloss sich dem Dank an und dankte ebenso Herrn Müller für dessen Vortrag.

Abstimmung

Am Ende der Vorstellung des Haushaltsplans ging es um die Abstimmung über folgenden Beschlussvorschlag.

Beschlussvorschlag

Der Gemeinderat beschließt ohne weitere Aussprache den Entwurf des Haushaltsplans 2019 zur Vorberatung in die Gemeinderatssitzung am 9. Januar 2019 zu verweisen.

In der Vorlage stand hierzu noch folgender Sachvortrag und Begründung:

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 wird formell in der Sitzung des Gemeinderates am 19. Dezember

2018 eingebracht.

Es ist vorgesehen, den Entwurf der Haushaltssatzung 2019 samt Haushaltsplan ohne weitere Aussprache zur Vorberatung in die Gemeinderatssitzung am 9. Januar 2019 zu verweisen. Die Haushaltssatzung 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 soll in der Sitzung des Gemeinderats am 23. Januar 2019 verabschiedet werden.

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2019 einschließlich des Finanzplans und des Investitionsprogramms 2018 bis 2022 wird in der Sitzung nachgereicht.

Der Beschlussvorschlag wurde einstimmig vom Gemeinderat angenommen.

18.10.2018: Beitrag in Schwieberdinger Nachrichten

Lesen Sie den Beitrag der ABG-Fraktion in den Schwieberdinger Nachrichten Nr. 42/2018 mit einer Stellungnahme zur Feststellung der Jahresrechnung 2017. Das Thema wurde in der Gemeinderatssitzung am 26.09.2018 behandelt.

Folgen Sie dem Link (zum PDF): https://www.abg-schwieberdingen.de/...

Oder gehen Sie in die Rubrik Veröffentlichungen 2018

26.09.2018: Öffentliche Gemeinderatssitzung

Feststellung der Jahresrechnung und des Beteiligungsberichts 2017

Beigeordneter Müller stellte die Jahresrechnung und den Beteiligungsbericht vor. Insgesamt sehen die Zahlen im Bericht sehr gut aus, was aber auf die Auflösung von Haushaltsresten (in Höhe von rund 7,2 Mio. €) zwecks der Umstellung auf das neue kommunale Haushalts- und Rechnungswesen zurückzuführen ist. Anstatt von geplanten 1,2 Mio. € an Zuführung vom Verwaltungs- in den Vermögenshaushalt konnten knapp 3,5 Mio. € zugeführt werden. Somit ergibt sich hier ein verbessertes Ergebnis in Höhe von 2.254.366 €. Für die Investitionen in 2017 war eigentlich eine Entnahme von rund 5,1 Mio. € aus der Rücklage eingeplant. Stattdessen konnte der Rücklage rund 6,4 Mio. € zugeführt werden. Per Saldo ergibt sich damit eine verbesserte Rücklagenbilanz von knapp 11,5 Mio. €. Die Rücklage wächst damit von 19.663.177,55 € Anfang 2017 auf 26.061.024,95 €. Die Schulden reduzierten sich um knapp 100 T€ auf 2.153.617,92 €.

Zu bemerken ist noch, dass bei der Gewerbesteuer rund 620 T€ weniger als geplant eingenommen wurden. Ein Ausgleich erfolgte hier über höhere Einnahmen um 694 T€ beim

Gemeindeanteil an der Einnahmesteuer. Herr Müller bemerkte ebenso, dass man künftig auch Geld für den Erwerb von Grundstücken für den geplanten regionalen Gewerbeschwerpunkt und dessen Erschließung

vorhalten müsse.

Im Beteiligungsbericht ist angegeben, dass die Gemeinde Schwieberdingen nach wie vor bei folgenden privaten Unternehmen beteiligt ist:

- Ökumenische Sozialstation Nördliches Strohgäu gGmbH (ÖSS gGmbH) mit 7.500 € (rd. 8,3 % des Stammkapitals)

- Kleeblatt Pflegeheime gGmbH mit 32.000 € (rd. 4,3 % des Stammkapitals)

- Neckar Netze Bündelgesellschaft A GmbH & Co. KG mit 840.295,33 € (rd. 7,5 % der Kommanditeinlage)

Für die Vollständigkeit noch der Sachvortrag und Begründung aus der Vorlage des Gemeinderats:

Die Jahresrechnung für das Haushaltsjahr 2017 ist abgeschlossen und kann vom Gemeinderat festgestellt werden. Das Ergebnis der Haushaltswirtschaft 2017 einschließlich des Standes des Vermögens

und der Schulden zu Beginn und am Ende des Haushaltsjahres ist in der Anlage 1 zu dieser Vorlage dargestellt.

Dem Rechenschaftsbericht ist der Beteiligungsbericht 2017 nach § 105 Abs. 2 der Gemeindeordnung mit der Darstellung der Beteiligungen der Gemeinde an privaten Unternehmen beigefügt.

Die Schlussbetrachtung aus dem Rechenschaftsbericht fasst die Situation für 2017 gut zusammen:

Das Rechnungsjahr schließt im Verwaltungshaushalt mit einem Überschuss in Höhe von rd. 3,5 Mio. € ab; geplant waren rd. 1,2 Mio. E. Für das um rd. 2,3 Mio. € verbesserte Ergebnis waren

verschiedene Faktoren ausschlaggebend. Im Wesentlichen konnte auf der Einnahmenseite ein Plus beim Gemeindeanteil an der Einkommensteuer von rd. 694.000 € und bei der Grund- und Vergnügungssteuer von

rd. 114.000 € erzielt werden. Auch bei den Zuweisungen aufgrund der mangelnden Steuerkraft und bei der Investitionspauschale ergaben sich insgesamt Mehreinnahmen von etwa 213.000 €. Die

Landeszuschüsse erhöhen sich um rd. 281.000 €; ausschlaggebend waren vor allem höhere Zuweisungen für die Kinderbetreuung und die Unterbringung geflüchteter Personen. Auf der Ausgabenseite konnte der

Planansatz bei den Personalausgaben um knapp 98.000 € unterschritten werden. Trotz der Minderausgaben von rd. 283 000 € bei den weiteren Verwaltungs- und Betriebsausgaben liegen diese in etwa auf dem

Vorjahresniveau. Diese reduzierten Ausgaben verteilen sich auf eine Vielzahl von Positionen, so beispielsweise auf den Mensabetrieb, das verschobene Schapfenfest, die nicht in Anspruch genommen

Mittel bei der Archivpflege oder bei den vorsorglich eingestellten Planungsmittel bis hin zu geringeren Kosten bei der Kanalreinigung. Zusätzlich ergab sich ein niedriger Aufwand für die Unterhaltung

der Abwasseranlagen und Regenüberlaufbecken mit rd. 191.000€ sowie eine geringere Umlage an den Abwasserzweckverband Talhausen in Höhe von rd. 199.000 €; teilweise wurde das Ergebnis hier auch durch

die Auflösung von Haushaltresten aus dem Vorjahr begünstigt. Neben weiteren Mehr- und Minderausgaben wirkt sich auch die in der Planung veranschlagte Deckungsreserve mit 200.000 € ergebnisverbessernd

aus, die aufgrund des verbesserten Abschlusses nicht in Anspruch genommen werden musste.

Der Vermögenshaushalt profitierte von der höheren Zuführung. Im Mittelpunkt des Rechnungsjahres standen die Neugestaltung der Ortsdurchfahrt sowie der Neubau der Kindertagesstätte Pusteblume. Beide

Großbaumaßnahmen verliefen im Zeit- und Kostenplan. Im Rechnungsjahr wurde der Vermögenshaushalt stark durch die Umstellung auf die kommunale Doppik geprägt. So wurden vom Vorjahr über 7,2 Mio. € an

Haushaltsausgaberesten übernommen; aufgrund der Systemumstellung wurden aber keine neuen Haushaltsreste gebildet. Dadurch entsteht ein Zerrbild, das zu einer Ergebnisverbesserung von knapp 11,5 Mio.

€ führte. So konnte statt der geplanten Rücklagenentnahme von 5,1 Mio. € eine Zuführung zur Rücklage mit knapp 6,4 Mio. € erfolgen. Allerdings werden die Mittel für die Umsetzung des

Aufgabenprogramms zukünftig weiterhin benötigt und müssen somit neu veranschlagt werden; somit wird sich der Rücklagenbestand wieder entsprechend mindern. Wie geplant konnten alle Investitionen im

Rechnungsjahr ohne weitere Kredite mit Eigenmitteln finanziert werden und der Schuldenstand planmäßig um die Tilgungen reduziert werden; die Fremdmittel betrugen zum Jahresende rd. 2,15 Mio. €. Der

positive Saldo aus Verschuldung und Rücklagenbestand bildet grundsätzlich die Basis für die anstehenden weiteren Aufgaben. Allerdings liegt der Fokus im neuen Haushaltsrecht in erste Linie nicht auf

den finanziellen Ressourcen, sondern auf der Erwirtschaftung der entstehenden Aufwendungen einschließlich der Abschreibungen. Hier liegt zukünftig der limitierende Faktor.

Fragen der Gemeinderäte (Antworten sind kursiv gekennzeichnet)

(ABG) Gemeinderätin Reinold merkte an, dass man bei den genannten Zahlen gerne an das Hallenbad denken würde.

Bürgermeister Lauxmann gab an, dass er eine Bemerkung in Richtung Hallenbad schon erwartet habe. Die Zahlen werden sich noch in diesem Jahr durch anstehende

Investitionen und Entscheidungen so ändern, dass man dann sicherlich nicht mehr an ein Hallenbad denken könne.

Abstimmung

Abschließend wurde überfolgenden Beschlussvorschlag abgestimmt:

Beschussvorschlag

Aufgrund von § 95 b Abs. 2 der Gemeindeordnung wird die Jahresrechnung 2017 der Gemeinde Schwieberdingen wie folgt festgestellt:

- Feststellung und Aufgliederung des Ergebnisses der Haushaltsrechnung für das Haushaltsjahr 2017 nach Anlage 1 A).

- Die Allgemeine Rücklage und der Schuldenstand werden entsprechend Anlage 1 B) und C) festgestellt.

- Den im Rechenschaftsbericht aufgeführten über- und außerplanmäßigen Ausgaben wird zugestimmt.

- Vom Rechenschaftsbericht wird Kenntnis genommen.

Zusätzlich nimmt der Gemeinderat vom Beteiligungsbericht 2017 nach § 105 Abs. 2 der Gemeindeordnung Kenntnis.

Der Beschlussvorschlag wurde einstimmig angenommen.

30.08.2018: Beitrag in Schwieberdinger Nachrichten

Lesen Sie den Beitrag der ABG-Fraktion in den Schwieberdinger Nachrichten Nr. 35/2018 mit einer Stellungnahme zum Finanzzwischenbericht 2018, der in der Gemeinderatssitzung am 18.07.2018 vorgestellt wurde.

Folgen Sie dem Link (zum PDF): https://www.abg-schwieberdingen.de/...

Oder gehen Sie in die Rubrik Veröffentlichungen 2018

18.07.2018: Öffentliche Gemeinderatssitzung

Bericht über den Stand der Finanzen der Gemeinde Schwieberdingen zum 30.06.2018 - Finanzzwischenbericht –

Herr Müller stellte den Finanzzwischenbericht vor. Als Einführung sei zuerst der Sachvortrag und Begründung der Vorlage des Gemeinderats

wiedergegeben:

Der Finanzzwischenbericht unterrichtet den Gemeinderat über die Entwicklungen der Finanzlage und des Haushaltsvollzugs im bisherigen Haushaltsjahr.

Zusätzlich informiert der Finanzzwischenbericht über aktuelle Entwicklungen, die derzeit in der öffentlichen Diskussion stehen und die entweder im Haushaltsjahr oder in der mittelfristigen

Finanzplanung Auswirklungen auf die Gemeindefinanzen haben werden.

Das Zwischenergebnis der Haushaltswirtschaft 2018 mit Ausblick auf den Finanzplanungszeitraum ist in dem in der Anlage beigefügten Finanzzwischenbericht dargestellt.

Herr Müller führte aus, dass der Finanzbericht eine Momentaufnahme darstellt und eine Prognose für den Rest des Jahres abgibt. Der Haushalt ist in diesem Jahr erstmals

nach dem neuen kommunalen Haushalts- und Rechnungswesen aufgestellt worden.

Ertragsseitig gab es ein leichtes Plus bei den Grundsteuern. Ebenso steigt der Anteil an der Einkommenssteuer um rund 360 T€ an. Die Umsatzsteuer liegt auf dem geplanten Niveau. Bei den

Schlüsselzuweisungen zwecks mangelnder Steuerkraft ist mit einem Plus von 219 T€ zu rechnen. Ebenso gibt es 46 T€ mehr bei der Investitionspauschale und rund 300 T€ bei den Zuschüssen zur

Kinderbetreuung.

Die Aufwände beim Personal wurden mit einem Plus von 4 % auf ca. 8,5 Mio. € eingeplant und werden dieses Niveau in diesem Jahr voraussichtlich halten. Man werde die Kindertagesstädte in der Stuttgarter Straße übernehmen, was zu weiteren Änderungen bei den Personalkosten führen wird. Für die Museumsscheune wurde ein Gutachten erstellt, was in der 2. Jahreshälfte vorgestellt wird. Dann gilt es im Rahmen des Gebäudemanagements zu entscheiden, wie es mit der Museumsscheune weitergeht. Bei der Umleitungsstrecke über die Hermann-Essig-Straße kündigen sich erhöhte Kosten für Erhaltungsmaßnahmen an.

Die Machbarkeitsstudie für die Hallen im Areal Herrenwiesen werden zugunsten der Sanierung der Glemstalschule ausgesetzt. Es sind eine weitere Pedelec-Station in der Ortsmitte geplant und weitere Fahrgastanzeigen.

Abschließend folgt noch das Fazit aus dem Finanzzwischenbericht:

Die Haushaltsplanung erfolgt 2018 erstmalig nach den Vorschriften für das Neue Kommunale Haushalts- und Rechnungswesen. Vordergründig hat sich damit zunächst der Rechnungsstil geändert. Darüber

hinaus liegt der Haushaltsplanung und dem Rechnungswesen eine völlig veränderte Sichtweise zugrunde. Eines der wesentlichen Ziele ist es, die nachhaltige Bewirtschaftung der kommunalen Haushalte zu

sichern. Mit der kurzfristigen Ausrichtung der Kameralistik auf Finanzziele waren die generationsgerechte Abbildung des Ressourceneinsatzes und dessen Verbrauch nicht zu gewährleisten. Neben den

steuerungsrelevanten Informationen steht die Sicherung der kommunalen Leistungsfähigkeit im Vordergrund. Nachhaltig kann diese nur dann gesichert werden, wenn die Kommune in der Lage ist, sämtliche

Aufwendungen auch durch Erträge abzudecken. Im Gegensatz zur Kameralistik richtet sich der Blick dabei nicht primär auf zahlungswirksame Auszahlungen, sondern vielmehr auf sämtliche jährliche

Aufwendungen einschließlich der Abschreibungen. Somit muss für einen ordnungsgemäßen Haushalt der komplette Ressourcenverbrauch erwirtschaftet werden.

Der Gesamtergebnishaushalt ist somit entscheidend, wenn es um die Rechtmäßigkeit des Haushaltes geht. Hier zeichnet sich im bisherigen Jahresverlauf ein positiver Verlauf ab. Die Steuereinnahmen entwickeln sich weitgehend positiv und insbesondere im Bereich der laufenden Zuweisungen zeichnen sich Mehrerträge bei den Schlüsselzuweisungen, wie auch bei den Fördermitteln für die Kleinkindbetreuung, ab. Die Entwicklung der schwer einzuschätzenden Gewerbesteuer bleibt in der zweiten Jahreshälfte abzuwarten. Mit Mindererträgen ist zu rechnen. Im Bereich der Aufwendungen zeigen sich im laufenden Betrieb keine grundlegenden Veränderungen. Die Unterhaltungsmaßnahmen bewegen sich weitgehend innerhalb der jeweiligen Planansätze und auch die Personalausgaben entwickeln sich planmäßig. Es bleibt abzuwarten, ob und inwieweit Veränderungen in der zweiten Jahreshälfte das Ergebnis noch beeinflussen werden.

Der Gesamtfinanzhaushalt enthält alle Ein- und Auszahlungen. Darin werden auch alle Investitionsmaßnahmen abgebildet. Insoweit entspricht ein wesentlicher Teil des Gesamtfinanzhaushaltes dem früheren Vermögenshaushaushalt. Er wird in einem weiteren Teil durch alle zahlungswirksamen Vorgänge aus dem Ergebnishaushalt ergänzt. Zusammenfassend kann man sagen, dass der Finanzhaushalt den Zahlungsmittelüberschuss-/bedarf aus der laufenden Verwaltungstätigkeit abbildet und zudem die Ein- und Auszahlungen aus den Investitionstätigkeiten enthält. Zuletzt werden hier auch noch die Kredite und Tilgungen abgebildet. Die Haushalts- und Finanzplanung bildet in erster Linie unser ambitioniertes Investitionsprogramm ab. Auch wenn sich die Darstellung und der Rechnungsstil verändert haben, haben sich die Aufgabenstellung und die Projekte nicht verändert, höchstens weiterentwickelt. Die großen Investitionsmaßnahmen Grunderneuerung der Ortsdurchfahrt und Neubau der Kindertagesstätte Oberer Schulberg verlaufen planmäßig. Überschreitungen der Planansätze sind zum heutigen Zeitpunkt nicht ersichtlich. Die geplante Fertigstellung der Baumaßnahmen an der Kindertagesstätte im Herbst 2018 kann voraussichtlich eingehalten werden. Mit den Planungsarbeiten für die Hochwassersicherung der Ortskanalisation wurde begonnen. Derzeit laufen, auch den innerörtlichen Hochwasserschutz betreffend, noch Abstimmungsgespräche mit dem Landratsamt und den betroffenen Anliegern. Insgesamt gehen wir zum heutigen Zeitpunkt davon aus, dass sich der Stand der liquiden Mittel zum Jahresende gegenüber der Planung etwas verbessert. Entsprechend der Haushaltsplanung werden alle Auszahlungen aus Eigenmitteln erfolgen können.

Fragen der Gemeinderäte

(ABG) Gemeinderätin Reinold erkundigte sich über das für 136 T€ eingeplante Raumkonzept im Rathaus.

Bürgermeister Lauxmann erläuterte, dass das Notariat in Schwieberdingen aufgelöst wurde und dadurch Räume frei wurden. Diese werden jetzt einer anderen Nutzung zugeführt.

(ABG) Gemeinderätin Reinold wollte zudem noch wissen, ob bei den Personalkosten die vielfachen Höhergruppierungen der Beamten in den angegebenen

Kosten bereits berücksichtigt sind.

Beigeordneter Müller gab an, dass die Höhergruppierungen geplant seien und deshalb in der Kostenplanung enthalten sind. Bei den Personalkosten bleibt am Jahresende meist Geld übrig, weil durch

Abgänge, beispielsweise bei der Kinderbetreuung, nicht alle Stellen über die komplette Zeit besetzt sind. Deshalb reichen die eingeplanten Gelder fürs Personal immer aus.

Der Finanzzwischenbericht wurde vom Gemeinderat zur Kenntnis genommen. Eine Abstimmung gab es nicht.

28.02.2018: Haushaltsrede der ABG-Fraktion 2018

Nachfolgend können Sie die Haushaltsrede der ABG-Fraktion nachlesen:

Wie in jedem Jahr gab es auch in diesem Jahr ein Geschenk.

Die Deponie "Am Froschgraben" steht im Fokus wegen der politisch initiierten Anlieferung freigemessener Abfälle. Bürgermeister Lauxmann hat Fruchgummi-Frösche überreicht bekommen, um einen wiederholten Hinweis auf das Thema zu erhalten. Mit der Überreichung ist der Wunsch der ABG-Fraktion verknüpft, weiterhin die Ablagerung der freigemessenen Abfälle als Makel für Schwieberdingen zu verhindern.

28.02.2018: Öffentliche Gemeinderatssitzung

Verabschiedung der Haushaltssatzung und des Haushaltsplans 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 bis 2021

Bürgermeister Lauxmann führte in den Tagesordnungspunkt ein. Der nachfolgend dargestellte Sachvortrag und Begründung aus der Vorlage des Gemeinderats

spiegelt den Ablauf der Haushaltsberatungen wider.

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 bis 2021 wurde in der Sitzung des Gemeinderates am 20. Dezember 2017

eingebracht. Die Vorberatung erfolgte in der Gemeinderatssitzung am 31. Januar 2018. Aus dieser Vorberatung ergaben sich keine Änderungen gegenüber dem Entwurf. Da sich der Zeitplan für die Beratung

und Verabschiedung geändert hat, ist die Haushaltssatzung nochmals mit dem aktuellen Datum beigefügt.

Entsprechend der Handhabung aus den Vorjahren werden die Fraktionen vor der endgültigen Verabschiedung der Haushaltssatzung und des Haushaltsplans 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 bis 2021 in der Reihenfolge ihrer Fraktionsstärke ihre Stellungnahme zu dem Planwerk abgeben.

Die Basiszahlen des Haushaltsplans finden sich in der Vorlage --> hier

auf Seite 4 und 5.

Heute ging es um die Verabschiedung des Haushalts, der traditionell von den Stellungnahmen bzw. Haushaltsreden der Fraktionen begleitet wird. Die Haushaltsreden wurden in folgender Reihenfolge und von folgenden Gemeinderäten vorgetragen:

- FWV: Gemeinderat Henke

- CDU: Gemeinderat Rommel

- ABG: Gemeinderat Schachermeier

- SPD: Gemeinderat Enzensperger

- FDP: Gemeinderat Josenhans

- Bündnis 90/Grüne: Gemeinderat Dr. Gölzer

Die Haushaltsrede der ABG-Fraktion ist weiter oben zum Nachlesen eingestellt.

Abstimmung

Abschließend wurde über folgenden Beschlussvorschlag abgestimmt.

Beschlussvorschlag:

Der Gemeinderat beschließt die Haushaltssatzung und den Haushaltsplan 2018 sowie den Finanzplan und das Investitionsprogramm 2017 - 2021.

Der Beschlussvorschlag wurde einstimmig angenommen.

08.02.2018: Beitrag in Schwieberdinger Nachrichten

Lesen Sie den Beitrag der ABG-Fraktion in den Schwieberdinger Nachrichten Nr. 6/2018 mit einer Stellungnahme zur Vorberatung des Gemeindehaushalts 2018 die in der Gemeinderatssitzung am 31.01.2018 stattfand.

Folgen Sie dem Link (zum PDF): https://www.abg-schwieberdingen.de/...

Oder gehen Sie in die Rubrik Veröffentlichungen 2018

31.01.2018: Öffentliche Gemeinderatssitzung

Vorberatung der Haushaltssatzung und des Haushaltsplans 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 - 2021

Beigeordneter Müller führte durch den Tagesordnungspunkt und stellte anhand des Haushaltsbuchs den Ergebnishaushalt (was ganz grob dem früheren Verwaltungshaushalt entspricht) und das Investitionsprogramm vor. In diesem Jahr wurde erstmals das neue kommunale Haushalts- und Rechnungswesen (NKHR) eingeführt, was auch zu einer neuen Zusammensetzung des Haushaltsbuches führte. Das Kernstück sei der bereits genannte Ergebnishaushalt, der alle Einnahmen und Ausgaben des Verwaltungsbetriebs zusammenfasst. Der Haushalt ist in vier Haushalte untergliedert:

- Teilhaushalt 1: Kämmerei und Personalwesen

- Teilhaushalt 2: Haupt- und Ordnungsamt

- Teilhaushalt 3: Bauamt

- Teilhaushalt 4: Allgemeine Finanzwirtschaft

Im Teilhaushalt 1 gibt es Posten (z.B. die zentralen Funktionen, Personalwesen, Finanzverwaltung), die unterm Strich keinen Überschuss oder Geldbedarf ausweisen, sondern auf 0 € enden. Beigeordneter Müller erläuterte hierzu, dass es sich hierbei meist um Tätigkeiten handeln, die nach außen nicht sichtbar sind und hausintern verrechnet werden. So werden dann in anderen Teilhaushalten beispielsweise Personalkosten in Rechnung gestellt, die dann bei den einzelnen betreffenden Einzelplänen im Teilhaushalt der Kämmerei und des Personalwesens zu dem genannten ausgeglichenen Ergebnis führen.

Während es in den Teilhaushalten 1-3 neben dem ein oder anderen Zuschuss meist um Ausgaben geht, kommt über den Teilhaushalt 4 - mittels der Steuereinnahmen - ein Großteil der Einnahmen zusammen. Aber auch hier gibt es Ausgaben in Form der Umlagen (Gewerbesteuerumlage, Finanzausgleichsumlage, Kreisumlage, Umlage an den Verband Region Stuttgart).

Während der Sitzung ging man im Einzelnen durch alle Einzelpläne der Teilhaushalte durch. Um einen Eindruck über die Vielfältigkeit der gemeindlichen Aufgaben und den Umfang der einzelnen Haushalte zu erhalten, seien die einzelnen Einzelpläne der Teilhaushalte nachfolgend aufgelistet.

Teilhaushalt 1: Kämmerei und Personalamt

- Steuerungsunterstützung / Controlling

- Zentrale Funktionen

- Organisation und EDV

- Personalwesen

- Finanzverwaltung, Kasse

- Mieten und Nutzungsüberlassungen

- Abgabewesen

- Grundstücksmanagement

- Musikschule (Ist im Teilhaushalt der Kämmerei aufgelistet, weil die Musikschule einen Zuschuss erhält)

- Soziale Einrichtungen (Hierin befindet sich z.B. die Betreuungspauschale für das betreute Wohnen im Pflegeheim)

- Hallenbad (Lediglich zum Zeck des steuerlichen Abschlusses in diesem Teilhaushalt enthalten)

- Elektrizitätsversorgung (z.B. Konzessionsabgabe und Gewinnbeteiligung, ebenso bei den folgenden Versorgungen)

- Gasversorgung

- Wasserversorgung

- Fernwärmeversorgung

- Abwasserbeseitigung (z.B. der Zuschuss an den Zweckverband Gruppenklärwerk Talhausen)

- Stellplätze / Garagen (hauptsächlich Mieteinnahmen gemeindeeigener Stellplätze und Garagen)

- Wirtschaftsförderung (z.B. Arbeitskreis Handel & Ortsmitte)

Teilhaushalt 2: Haupt- und Ordnungsamt

- Steuerung

- Zentrale Funktionen

- Telekommunikationsanlage

- Einrichtungen für Verwaltungsmitarbeiter (z.B. ein Sozialraum)

- Versicherungen

- Zentrale Dienstleitungen (z.B. Postzustellungen, Kopierer, Telefongebühren)

- Presse- und Öffentlichkeitsarbeit (z.B. das Schwieberdinger Amtsblatt)

- Statistik und Wahlen

- Ordnungswesen

- Verkehrswesen

- Einwohnerwesen (z.B. die Ausstellung von Ausweisen, Bußgelder, Gebühren)

- Standesamt

- Sozialversicherungen

- Brandschutz (z.B. Zuschuss an die Schwieberdinger Feuerwehr und an den Zweckverband Hardt- und Schönbühlhof (der die dortige freiwillige Feuerwehr betreibt))

- Katastrophenschutz (z.B. Alarmierungspläne)

- Allgemeinbildende Schulen

- Schülerbezogenen Leistungen

- Ortsmuseum

- Archiv

- Musikpflege (z.B. Vereinsförderung für musikalische Vereine)

- Bibliothek

- Sonstige Kulturpflege (z.B. Zuschüsse für die Kirchen und Kirchentürme, Bürgerhaus, Bruckmühle)

- Soziale Einrichtungen (z.B. für Wohnungslose, geflüchtete Menschen und Asylbewerber)

- Förderung von Trägern der Wohlfahrtspflege (z.B. Zuschuss für die ökumenische Nachbarschaftshilfe)

- Sonstige Soziale Hilfen und Leistungen (z.B. Seniorenarbeit, Seniorenmobil, Integrationsbeauftragter, Präsente bei Altersjubiläen)

- Allgemeine Förderung junger Menschen (z.B. Ferienprogramm, Schulsozialarbeit, Jugendhaus)

- Tageseinrichtungen für Kinder (z.B. auch die neuen Stellen für die neuen Gruppen der KiTa Pusteblume, Sprach- und Lernhilfe)

- Förderung des Sports

- Sportstätten

- Stadtentwicklung, städtebauliche Planung, Verkehrsplanung und Stadterneuerung

- Verkehrsbetriebe / ÖPNV (z.B. Zuschuss an den Zweckverband Strohgäubahn, Pedelec-Station, Fahrgastanzeige)

- Gemeindewaagen

- Friedhofs- und Bestattungswesen

- Märkte / Feste

Teilhaushalt 3: Bauamt

- Gebäudemanagement, technisches Immobilienmanagement (Kosten für den Erhalt aller kommunalen Gebäude, Hier sind auch 1 Mio. € als Erlös für das Grundstück des alten KiTa Oberer Schulberg eingeplant. Vermutlich kommt dieses Geld nicht wie eingeplant in 2019, sondern wegen der beschlossenen Veränderungssperre für den dort geplanten Bebauungsplan, erst in 2020.)

- Bauhof

- Zentrale Beschaffungen

- Sportstätten (für die Pflege der Sportanlagen ohne Gebäude)

- Stadtentwicklung, städtebauliche Planung, Verkehrsplanung und Stadterneuerung

- Gutachterausschuss

- Bauordnung

- Breitbandausbau (Schwieberdingen hat hier einen Zuschuss von knapp 50.000 € bekommen)

- Abwasserbeseitigung

- Gemeindestraßen

- Straßenreinigung / Winterdienst

- Grünanlagen / Kinderspielplätze (Es ist weiterhin eine externe Firma zur Unterstützung des Bauhofs bei der Pflege der Grünanlagen für 100.000 € eingeplant)

- Gewässerschutz

- Naturschutz und Landschaftspflege

- Forstwirtschaft

Teilhaushalt 4: Allgemeine Finanzwirtschaft

- Steuern, allgemeine Zuweisungen, allgemeine Umlagen

- Sonstige allgemeine Finanzwirtschaft

Fragen der Gemeinderäte (Die Antworten sind kursiv dargestellt)

(SPD) Bisher hatte man es noch nie so schwer gehabt, sich mit dem Haushaltsbuch zu beschäftigen. Die Tiefenschärfe ist viele weniger vorhanden als

bisher. Konnte man früher noch die Stromkosten der Turn- und Festhalle aus dem Zahlenwerk herauslesen, sind solche Informationen heute nicht mehr im Buch vorhanden. Die Detailzahlen müssten ja im

System der Verwaltung vorhanden, wären sie im Buch abgedruckt, wäre dieses viel dicker.

Bürgermeister Lauxmann verstand dir Rückmeldung, gab aber auch an, dass die Zielsetzung des neuen Haushaltsrechts eben die neue Form der Zusammenstellung der Teilhaushalte sei. Es sei

nachvollziehbar, dass es für ehrenamtliche tätige Gemeinderäte erschwert ist, sich mit dem Zahlenwerk auseinanderzusetzen. Zudem sind die Begrifflichkeiten geändert. Es besteht deshalb heute das

Angebot an Herrn Müller Fragen zu stellen. Herr Müller fügte hinzu, dass dem Haushaltsbuch ein umfangreiches Inhaltsverzeichnis vorangestellt ist. Die Einzelpläne sind hier in den bereits genannten

Teilhaushalten zusammengefasst.

(Anmerkung: Deshalb ist oben auch die ausführliche Auflistung der Einzelpläne aufgelistet)

(ABG) Gemeinderat Streit sprach die Zahlung einer Schwerbehindertenabgabe in Höhe von 9.000 € an. Nach seinem Wissenstand müssen bei einem privaten

Unternehmen 5 % der Belegschaft Schwerbehinderte sein. Besteht bei der Gemeindeverwaltung die gleiche Vorgabe?

Beigeordneter Müller gab an, dass dem so sei. In der Gemeindeverwaltung sind auch schwerbehinderte Menschen beschäftigt. Die Behinderung müsse man hierbei den Personen nicht zwingend ansehen. Bei

Einstellungen werden auch entsprechend schwerbehinderte Menschen bei gleicher Qualifikation entsprechend berücksichtigt.

Nachfrage: Da man nun aber eine Schwerbehindertenabgabe zahlt, bedeutet das dann, dass man die Quote von 5 % in der Verwaltung nicht erreicht?

Beigeordneter Müller stimmte dem zu. Die Quote sei nicht ganz erreicht, weshalb man die Abgabe abführen müsse.

(ABG) Gemeinderat Streit fragte an, ob für die Planungen eines neuen Hallenbads bereits Gelder vorgesehen sind.

Bürgermeister Lauxmann gab an, dass die Verwaltung nach der vom Gemeinderat festgelegten Prioritätsliste vorgehen würde. Das Hallenbad hat hier keine hohe Priorität erhalten. Das nächste

gestartete Projekt sei nun die Sanierung der Glemstalschule. Das Thema Hallenbad würde mit den Hallen im Glemstal besprochen werden. Hier werde es dann auch die versprochene Untersuchung des

Hallenbad-Fundaments geben. Da dieser Themenkomplex aber außerhalb des im Haushaltsplan betrachteten Zeitraum bis 2021 fällt, sind derzeit keine Planungskosten für das Hallenbad vorgesehen. Es kann

auch kein Termin genannt werden, wann die Planungen konkret aufgenommen werden.

(ABG) Gemeinderat Streit erkundigte sich, weshalb der Neujahrsempfang und die Aufwendungen für den Städtepartnerschaftsverein in einem Posten

zusammengefasst sind.

Beigeordneter Müller konnte sich dies auf die Schnelle auch nicht erklären. Er fragte in die Runde, wo die Posten sonst reinpassen würden. Das sei jetzt eben so.

(ABG) Gemeinderat Streit fragt an, ob man durch eine elektronische Bereitstellung der Sitzungsunterlagen anstatt diese in Papierform auszugeben, Geld

beim Einzelplan "Zentrale Dienstleistungen" einsparen könne.

Bürgermeister Lauxmann bestätigte dies grundsätzlich. Bei einer elektronischen Bereitstellung würden dann aber auch an anderer Stelle Kosten anfallen.

(ABG) Gemeinderat Streit bemerkte die 10.000 € für Rechtsberatungen im Rahmen des Schwieberdinger Amtsblatts und wollte wissen, wofür dieses Geld

ausgegeben wird.

Beigeordneter Müller gab an, dass die Rechtsberatung für die Erarbeitung des neuen Redaktionsstatus, die Überprüfung von Artikeln des Amtsblatts und den Vorortterminen mit dem Rechtsanwalt

angefallen sind. In 2017 lagen die Kosten vermutlich real über dem genannten Betrag. Künftig seien die 10.000 € für entsprechende Leistungen eingestellt. Bürgermeister Lauxmann gab an, dass er sich

diesen Posten gerne auch einsparen würde.

(CDU) Die Zuschüsse an die Feuerwehr steigen an. Wieso ist der Grund dafür?

Herr Todten von der Kämmerei gab an, dass es sich hier um höhere Abschreibungen wegen des neuen Feuerwehrfahrzeugs handle.

(Bündnis 90/Grüne) Das Ortsmuseum kommt im Teilhaushalt der Kämmerei vor. Sind hier dann auch die Kosten für den Gebäudeerhalt enthalten?

Kämmerer Müller gab an, dass hier lediglich die Personalkosten z.B. für die Reinigung aufgeführt sind. Kosten für die Gebäude finden sich beim Gebäudemanagement im Teilhaushalt des

Bauamts.

(FWV) Der neue Integrationsbeauftragte solle sich einmal im Gemeinderat vorstellen.

Bürgermeister Lauxmann gab an, dass das bereits geplant sei. Der Integrationsbeauftragte Herr Gollnick arbeitet sich gerade ein. Er wird in einer der nächsten Sitzungen des Gemeinderats einen

Bericht seiner Arbeit vorstellen.

(FWV) Gibt es in Schwieberdingen noch Tagesmütter?

Bürgermeister Lauxmann und Frau Hirsch konnte hier keine konkrete Zahl benennen. Eigentlich gibt es eher keine, zumindest nicht viele. Man werde die Zahl nachreichen.

(ABG) Gemeinderat Streit gab an, dass die Gemeinde bei der Kinderbetreuung sowohl Zuschüsse an andere Gemeinden zahlt und Zuschüsse von anderen Gemeinden erhält. Dies

sei der Fall, wenn eben gemeindeeigene Kinder in Einrichtungen anderer Gemeinden betreut werden und umgekehrt. Werden mehr Schwieberdinger Kinder von anderen Kommunen betreut oder

gibt es mehr Kinder von außerhalb Schwieberdingens in unseren Einrichtungen?

Beigeordneter Müller konnte die Frage nicht konkret beantworten. Es sei aber richtig, dass zwischen den Gemeinden ein Ausgleichsbetrag fließe. Die konkreten Zahlen müsste man bei Herrn Bausch

erfragen. Man wird eine Antwort nachreichen.

(FWV) Die Aussegnungshalle auf dem Friedhof ist oftmals nicht gut gereinigt. In welchem Haushaltsposten sind die Kosten für die

Reinigungskräfte drinnen?

Frau Hirsch gab an, dass es unterschiedliche Personen seien, welche die Aussegnungshalle reinigen. Einmal im Jahr würde eine Generalreinigung stattfinden und regelmäßig der Boden speziell

gereinigt. Bisher seien keine Beschwerden rückgemeldet worden. Bürgermeister Lauxmann regte an, dass ein direkter Austausch mit Frau Hirsch stattfinden soll, um mögliche Rückmeldungen

abzuklären.

(ABG) Gemeinderätin Reinold bemerkte, dass der Elektriker des Schwieberdinger Bauhofs ebenso in Hemmingen arbeitet und dafür eine Kostenerstattung

stattfindet.

Bürgermeister Lauxmann gab an, dass diese Konstellation darauf zurückzuführen sei, dass früher Hemmingen und Schwieberdingen einen gemeinsamen Bauhof betrieben haben. Als letztes Überbleibsel

würde der Schwieberdinger Elektriker noch in Hemmingen tätig sein (z.B. für die Anbringung der Weihnachtsbeleuchtung). Das sei entsprechend mit Hemmingen vertraglich vereinbart. Es gäbe derzeit

keinen Grund dies anzupassen, da alle Beteiligten zufrieden seien.

(ABG) Gemeinderat Streit fragte an, an wen die FAG (Finanzausgleich) Umlage geht.

Bürgermeister Lauxmann gab an, dass diese an das Land geht.

(ABG) Gemeinderat Streit sprach die für 2019 eingeplanten Mittel für ein Ratsinformationssystem (elektronisches System zur Verteilung und Verwaltung

der Gemeinderatsunterlagen und Gemeinderatstermine) an. Wenn die Gelder in 2019 eingeplant sind, wird man dann mit einer Diskussion um die Ausgestaltung eines Ratsinformationssystems in 2018

beginnen?

Bürgermeister Lauxmann gab an, dass dem nicht so sei. In 2018 stünden keine Kapazität für eine solche Diskussion zur Verfügung. Die Diskussion werde deshalb erst 2019 starten.

(Bündnis 90/Grüne) Der Bauhof möchte sich ein Gerät zur Heißwasserunkrautbekämpfung für 22.500 € anschaffen. Man könne sich hiermit arrangieren und würde diese Anschaffung nicht explizit ablehnen.

(FWV) Es sei gut, dass der Bauhof für 31.000 € einen Minibagger anschaffen möchte. Bekommt man für diesen Betrag einen neuen oder gebrauchten

Bagger?

Herr Wemmer gab an, dass es hier um einen neuen Bagger geht.

(ABG) Gemeinderat Streit erfragte den Zweck der jährlich für die Glemstalschule eingestellten 300.000 € an. Sind das bereist Raten für die Tilgung von

Krediten? Dass die Sanierung der Schule nun mittels Kredite geschieht, wurde von wem beschlossen?

Beigeordneter Müller gab an, dass man bei der Glemstalschule nun in den Planungsprozess zur Sanierung der Schule eingestiegen sei. Man habe die genannten Kosten hier als Vorhalt eingestellt, um

die Planungsleistungen und weitere Maßnahmen begleichen zu können. In der Machbarkeitsstudie waren ja zum Beispiel die Anmietung von Containern genannt, die dann abhängig von den Schülerzahlen

während der Umbauphase gebraucht würden. Für solche Posten seien die 300.000 € vorgesehen. Auf Hemminger Seite sind zudem weitere 200.000 € bereitgestellt. Bürgermeister Lauxmann fügte hinzu, dass

der derzeitige Betrag noch nichts der Abzahlung von Krediten zu tun hätte. Dass die aktive Bauphase an der Glemstalschule erst gegen Ende des Planungszeitraums stattfinden würde (ab 2020/2021) wurden

dann auch erst ab dort Kredittilgungen anfallen. Das derzeit eingestellte Geld eröffne einen Handlungsspielraum, welcher abhängig von den Schülerzahlen kleiner oder größer ausfallen könne.

Nachfrage: Es ist aber dennoch geplant, dass der GVV einen Kredit für die Sanierung aufnimmt und Schwieberdingen dann lediglich die Tilgungen zusammen mit Hemmingen leistet?

Dies wurde bejaht. Beigeordneter Müller fügte hinzu, dass im letzten Haushalt die Sanierung im Haushalt umfangreicher (d.h. ohne Kreditfinanzierung) eingeplant war. Da sich aber die Zeitpläne

verschoben habe, würde im jetzigen Haushalt die Finanzierung der Sanierung nicht mehr enthalten sein.

(ABG) Gemeinderat Streit bemerkte, dass die 80.000 € für ÖPNV-Fahrgastinformationsanzeigen viel Geld seien. Hinzu kommt noch ein jährlicher Betrag für

die Wartung. Braucht man diese Anzeige wirklich und muss die Gemeinde und nicht etwa der VVS diese finanzieren?

Bürgermeister Lauxmann gab an, dass solche Anzeige zwischenzeitlich ein Standard bei Kommunen sei. Die Anschaffung sei mit dem Gemeinderat abgestimmt. Es werden insgesamt 4 Anzeigen angeschafft

und eine kostet eben 20.000 €. Die Anzeigen seien eine Bereicherung für die Fahrgäste. Beigeordneter Müller fügte hinzu, dass die Fahrgastinfoanzeigen bereits in früheren Haushaltsplänen drinnen

gewesen seien. Jetzt würde man diesen Punkt in Zusammenhang mit der Sanierung der Ortsdurchfahrt umsetzen. Herr Wemmer gab an, dass ein Zuschuss beantragt sei, der mit 50.000 € recht hoch ausfallen

könnte.

(ABG) Gemeinderat Streit fragte nach, ob von den insgesamt 1,5 Mio. € für den innerörtlichen Hochwasserschutz Abschreibungen von diesem Betrag

gebildet werden oder nur von den 800.000 €, welche nach Abzug der Zuschüsse von der Gemeinde zu finanzieren sind?

Beigeordneter Müller gab an, dass nur von den 800.000 € Abschreibungen gebildet werden.

Nachfrage von Seiten der FDP-Fraktion: Das widerspreche dann aber dem Grundkonzept des neuen kommunalen Haushalts- und Rechnungswesens, wo der gesamte Ressourcenverbrauch betrachtet

wird. In diesem Fall müssten dann für die 1,5 Mio. € Abschreibungen gebildet werden.

Herr Todten gab hierzu an, dass Zuschüsse aufgelöst werden und so am Ende nur die von der Gemeinde investierten 800.000 € übrig blieben, für die dann Abschreibungen gebildet werden

müssen.

(FWV) Die Einwohnerzahlen sind laut den Angaben im Haushaltsbuch leicht rückläufig. Sind die in Schwieberdingen lebenden flüchtenden

Menschen in der Statistik mit eingerechnet. Falls ja würden das ja bedeute, dass die eigentlichen Einwohnerzahlen noch mehr rückläufig seien.

Frau Hirsch konnte nicht mit Gewissheit sagen, ob die Flüchtlinge hier berücksichtigt sind. Die Zahlen stammen vom statistischen Landesamt. Man werde die Information nachreichen. Für Bürgermeister

Lauxmann ist die Schwankung bei den Einwohnerzahlen nicht erheblich.

(FDP) Bei der Einkommensteuerformel wir jeweils nur bis zu den Sockelbeträgen von 35.000 € bei Ledigen und 70.000 € bei verheirateten

gerechnet. D.h. bei höheren Einkommen partizipiert die Gemeinde über ihren Anteil an der Einkommensteuer nicht mehr?

Beigeordneter Müller gab an, dass das vom Prinzip her so sei. Man prüfe das aber nochmals nach und die Information dann nachreichen.

Bürgermeister Lauxmann beendete die Fragerunde und führte zur Abstimmung über.

Abstimmung

Der Gemeinderat stimmte über folgenden Beschlussvorschlag ab:

Beschlussvorschlag

Der Gemeinderat beschließt, dass die Verabschiedung der Haushaltssatzung und des Haushaltsplans 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 - 2021 in der Sitzung des

Gemeinderates am 28. Februar 2018 in der von ihm beratenen Form erfolgen soll.

Die Vorlage enthielt noch folgenden Sachvortrag und Begründung:

Der Entwurf der Haushaltssatzung samt Haushaltsplan 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 bis 2021 wurde in der Sitzung des Gemeinderates am 20. Dezember 2017

eingebracht.

Die Vorberatung erfolgt auf Wunsch des Gemeinderates im Gesamtgremium. Die Verabschiedung der Haushaltssatzung 2018 einschließlich des Finanzplans und des Investitionsprogramms 2017 - 2021 soll in

der Sitzung des Gemeinderates am 28. Februar 2018 erfolgen.

Der Gemeinderat stimmte dem Beschlussvorschlag einstimmig zu.

01.02.2018: Beitrag in Schwieberdinger Nachrichten

Lesen Sie den Beitrag des ABG-Vereins in den Schwieberdinger Nachrichten Nr. 5/2018 mit einer kurzen Erläuterung des neuen kommunalen Haushalts- und Rechnungswesens (NKHR).

Folgen Sie dem Link (zum PDF): https://www.abg-schwieberdingen.de/...

Oder gehen Sie in die Rubrik Veröffentlichungen 2018

20.12.2017: Öffentliche Gemeinderatssitzung

Einbringung des Entwurfs der Haushaltssatzung samt Haushaltsplan 2018

Einleitung durch Bürgermeister Lauxmann

Bürgermeister Lauxmann führte in den Tagesordnungspunkt ein. Die heutige Einbringung des neuen Haushalts sei nicht nur ein formalrechtlicher Vorgang, sondern ein erster Vorgang nach dem Neuen

Kommunalen Haushalts- und Rechnungswesens NKHR. Parallel wird in der Verwaltung ebenso ein neues EDV-System genutzt, was zu Mehraufwänden in der Verwaltung führt. Der Gemeinderat hat sich bereit mit

dem neuen Haushalts- und Rechnungswesen in einer ganztägigen Klausurtagung vorbereitet. Die Umstellung auf das neue System hat insgesamt viele Ressourcen gebunden, was man außerhalb der Verwaltung

nicht so in Erscheinung trete. Das neue System wurde parallel zur Umgestaltung der Organisation der Verwaltung umgesetzt. Die eigentliche Arbeit mit dem neuen Haushalts- und Rechnungswesen beginne

aber erst jetzt. Es ergeht ein Dank an Herr Todten und Frau Pfisterer, welche wesentlich an der Einführung des neuen Systems beteiligt gewesen sind. Es wird aber jeder Mitarbeiter in der Verwaltung

betroffen sein und sich mit dem neuen Haushalts- und Rechnungswesen beschäftigen müssen.

Trotz des neuen Haushalts- und Rechnungswesens wird trotzdem der stringente Weg verfolgt, wie er mit dem Gemeinderat abgestimmt ist. Die Konzentration liegt in der Erfüllung der Pflichtaufgaben und

dem Ausbau der kommunalen Infrastruktur. Die im Rahmen der Entwicklungsoffensive entwickelten Maßnahmen gilt es nun in die Realität umzusetzen. Mit dem Spatenstich und dem Richtfest der KiTa Oberer

Schulberg – künftig KiTa Pusteblume – sei ein weiterer Schritt für ein familienfreundliches Schwieberdingen unternommen worden. Die neue Einrichtung mit einem Investitionsumfang von 5,1 Mio. € soll

im Herbst 2018 bezugsfertig sein. Ebenso erfolgte der Spatenstich zur Sanierung der Stuttgarter Straße. Die Kanalsanierung sei eine Pflichtaufgabe und parallel würde man mit der Verschönerung des

Straßenbildes den Wünschen der Bürger nachkommen. Dieses Projekt ist mit 8,5 Mio. € und 2,3 Mio. € beim Wasserwerk veranschlagt. Eine Vorstellung von Maßnahmen für den Hochwasserschutz erfolgt im

Januar. Die Investitionsmittel in Höhe von 4,1 Mio. € sind bereits im Haushalt aufgenommen und der Gemeinderat wurde in seiner Klausur darüber informiert. Das Thema des Hochwasserschutzes umfasst zum

einen die Verhinderung des Einlaufes von Glemswasser in die Kanalisation und zum anderen die Verbesserung des Hochwasserschutzes an der Glems mit einem optischen Ausbau.

Die große Herausforderung des Neuen Kommunalen Haushalts- und Rechnungswesens seien die Abschreibungen, die vollständig zu erwirtschaften sind. Für den Planungszeitraum 2018 bis 2021 sind hier

insgesamt 11,4 Mio. € prognostiziert. Da die Abschreibungen künftig in den Blick rücken werden auch die Vorlagen des Gemeinderats angepasst werden. Die Zielsetzung der Haushaltsplanung ist weiterhin

der Ausgleich des Ergebnishaushalts. Der Werteverzehr und die Abschreibungen müssen abgedeckt sein und es soll ein kleiner Überschuss entstehen. Man wird sich weiterhin auf die Pflichtaufgaben

konzentrieren. In den Folgejahren werden die Schaffung weiterer KiTa-Plätze, der soziale und allgemeine Wohnungsbau, die Sanierung der Glemstalschule und das Projekt in den Herrenwiesen wesentliche

Themen sein.

Aus finanzieller Sicht ist der Gemeindehaushalt stabil. Die Stabilität hängt aber auch von den künftigen Beschlüssen des Gemeinderats ab. Bund und Land müssen ihren Beitrag dazu leisten, dass die

Kommunen ihren Aufgaben nachkommen können. Die Kommunen müssen das neue Haushalts- und Rechnungswesen inklusive der Erwirtschaftung der Abschreibungen einführen, das Land allerdings nicht. Es wäre

ein Zeichen gewesen, wenn das Land auch auf das neue System umgestiegen wäre.

Vorstellung des Haushaltsplans

Beigeordneter Müller übernahm die Vorstellung des Haushaltsplans. Die Planerstellung sei eine besondere Herausforderung gewesen. Über dem ganzen steht in diesem Jahr der Spruch: Die Gemeinden sind der eigentliche Ort der Wahrheit, weil sie der Ort der Wirklichkeit sind (Zitat nach Hermann Schmitt-Vockenhausen).

Das bisherige System der Kameralistik, das ein Geldverbrauchskonzept darstellt, wird nun auf ein Ressourcenverbrauchskonzept der Neuen Kommunalen Haushalts- und Rechnungswesen umgestellt.

Das neue System umfasst folgende drei Komponenten und ersetzt damit die bisherigen Begrifflichkeiten des Verwaltungs- und Vermögenshaushalts:

- Ergebnishaushalt / Ergebnisrechnung

- Vermögensrechnung / Bilanz

- Finanzhaushalt / Finanzrechnung

Die Vorstellung des heutigen Haushaltsplans umfasst den Ergebnishaushalt und den Finanzhaushalt.

Die allgemeine Wirtschaftslage wird von dem ifo-Institut für die Folgejahre mit steigenden Prognosen sehr positiv gesehen. Es wird erhofft, dass bei den Kommunen dieses Wachstum ankommt.

Im Steuerranking des Landkreises Ludwigsburg befindet sich Schwieberdingen mit Platz 10 im oberen Drittel der 39 Kommunen im Landkreis.

| Jahr | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Position | 7 | 16 | 26 | 21 | 8 | 3 | 30 | 9 | 7 | 10 |

Details zum Ergebnishaushalt

Der Ergebnishaushalt entspricht im Groben dem früheren Verwaltungshaushalt und zusätzlich den nun vollständig zu erwirtschaftenden Abschreibungen. Im Ergebnishaushalt sind die Erträge und Aufwendungen dargestellt. Das Gesamtvolumen des Ergebnishaushalts umfasst rund 30,4 Mio. €. Durch den Ausgleich des Haushalts wird die wirtschaftliche Leistungsfähigkeit der Gemeinde gesichert und die Generationengerechtigkeit gestärkt.

Die Aufwendungen (Ausgaben) des Ergebnishaushalts werden für folgende Bereiche verwendet:

- Transferaufwendungen 12,5 Mio. € (41,6 %)

- Personalkosten: 8,5 Mio. € (28,5 %)

- Sach- und Dienstleistungen: 3,8 Mio. € (13 %)

- Abschreibungen: 2,7 Mio. € (9 %)

- Sonstige und Zinsen 2,3 Mio. € (7,9 %)

Wesentlich sind ebenso die Transferaufwendungen. Hierin enthalten sind die abzuführenden Umlagen. Die Kreisumlage liegt mit 28 % in 2018 gegenüber den Vorjahren sehr niedrig. Die FAG-Umlage umfasst 24,3% und die Gewerbesteuerumlage 17,9 %. Von den Gewerbesteuereinnahmen gehen in der Regel ¾ in die Umlage, lediglich ¼ verbleiben bei der Gemeinde. Man hofft auf der einen Seite auf höhere Gewerbesteuereinnahmen, was aber auf der anderen Seite auch die Umlagen erhöht.

Ein Kostenfaktor bleiben die Personalkosten. Diese steigen wegen der Lohnsteigerungen und dem Ausbau der Kinderbetreuung kontinuierlich an.

- 2013 6,6 Mio. €

- 2014 6,9 Mio. €

- 2015 7,2 Mio. €

- 2016 7,7 Mio. €

- 2017 8,2 Mio. €

- 2018 8,5 Mio. €

- 2019 9,0 Mio. €

- 2020 9,1 Mio. €

- 2021 9,3 Mio. €

Während im Haushalt 2017 lediglich 1,3 Mio. € (bzw. bereinigt 0,6 Mio. €) an Abschreibungen berücksichtigt waren, erreichen die vollständig zu erwirtschaftenden Abschreibungen in den Folgejahren ein neues Niveau.

- 2018 2,7 Mio. €

- 2019 2,9 Mio. €

- 2020 3,0 Mio. €

Die neue Größenordnung stellt hier eine Herausforderung dar. Der Ausbau der gemeindlichen Infrastruktur treibe die Abschreibungen nach oben.

Der Finanzierung (Einnahmen) des Ergebnishaushalts stehen folgende Posten im Fokus:

- Steuern und ähnliche Abgaben: 20,5 Mio. € (67,5 %)

- Zuweisungen und Zuwendungen: 4,5 Mio. € (14,9 %)

(einschließlich Zuweisungen nach mangelnder Steuerkraft) - Öffentlich-rechtliche Entgelte 2,4 Mio. € (7,8 %)

- Sonstige Finanzeinnahmen: 2,9 Mio. € (9,8 %)

Blick auf die Gewerbesteuer

Für die kommenden Jahre wird mit einer leicht steigenden Gewerbesteuer ausgegangen. Es ergab sich immer eine Schwankungsbreite, die in den Folgejahren zu beobachten ist.

- 2013 3,6 Mio. €

- 2014 8,2 Mio. €

- 2015 6,0 Mio. €

- 2016 7,9 Mio. €

- 2017 6,0 Mio. € (geplant), 5,4 Mio. € eingenommen

- 2018 6,5 Mio. € (Plan)

- 2019 6,8 Mio. € (Plan)

- 2020 7,0 Mio. € (Plan)

- 2021 7,3 Mio. € (Plan)

Fazit zum Ergebnishaushalt

Der Bund befinde sich in einer wirtschaftlich guten Lage. Die Einnahmen des Ergebnishaushalts orientieren sich daher an einem Optimum. Die Ausgaben wurden anhand eines

Minimums angesetzt. Der Haushalt profitiert von der geringen Höhe der Kreisumlage. Mit dem neuen Haushalts- und Rechnungswesen wird der Spielraum geringer, eine Ergebnisverbesserung zu erzielen. Die

Abschreibungen sind nun vollständig zu erwirtschaften. Man konzentriere sich auf die Pflichtaufgaben. Die Entwicklung der Gewerbesteuer werde beobachtet.

Details zum Finanzhaushalt

Der Finanzhaushalt umfasst den Saldo für den laufenden Betrieb inklusive der Kredite und deren Tilgung und entspricht im Groben dem bisherigen Vermögenshaushalt.

Mit den Finanzmitteln des Finanzhaushalts werden in Summe von 9,77 Mio. € folgende Ausgaben getätigt:

- Baumaßnahmen 7,2 Mio. € (75 %)

- Grunderwerb 0,95 Mio. € (9,8 %)

- Investitionszuschüsse 0,84 Mio. € (8,6 %)

- Erwerb bewegliches Vermögen 0,63 Mio. € (6,6 %)

- Tilgungen 0,1 Mio. € (1,1 %)

Die Finanzierung des Finanzhaushalts erfolgt über folgende Posten:

- Überschuss aus dem Ergebnishaushalt 2,6 Mio. €

- Investitionszuwendungen 0,38 Mio. €

- Veräußerungen, Darlehensrückflüsse, Beiträge 0,23 Mio. €

In Summe ergeben sich hieraus 3,25 Mio. €, was zu wenig ist, um die obig dargestellten Ausgaben zu stemmen. Deshalb wird das Delta zu den Ausgaben aus der bisherigen Rücklage mit ca. 6,52 Mio. € gegenfinanziert.

Liquidität (bisherige Rücklage)

Der Rückgang der ehemaligen Rücklage verläuft moderater als im Vorjahr angegeben.

| Jahr | 2017 | 2018 | 2019 | 2020 | 2021 |

| Höhe | 23,3 Mio. € | 16,8 Mio. € | 14,2 Mio. € | 12,0 Mio. € | 7,6 Mio. € |

Schulden

Im Planungszeitraum sind derzeit keine neuen Schulden geplant.

| Jahr | 2017 | 2018 | 2019 | 2020 | 2021 |

| Höhe | 2,2 Mio. € | 2,0 Mio. € | 1,9 Mio. € | 1,8 Mio. € | 1,7 Mio. € |

Für die Folgejahre stehen folgende Investitionen an:

| Projekt | Gesamt | bisher finanziert | 2018 | 2019 - 2021 |

| KiTa Oberer Schulberg | 5,1 Mio. € | 1,2 Mio. € | 3,1 Mio. € | 0,8 Mio. € |

| Stuttgarter Straße | 8,5 Mio. € | 1,4 Mio. € | 3,8 Mio. € | 3,3 Mio. € |

|

Hochwasserschutz "Kanal" "Glems" |

2,6 Mio. € 1,8 Mio. € |

0,0 Mio. € 0,0 Mio. € |

0,05 Mio. € 0,1 Mio. € |

2,55 Mio. € 1,4 Mio. € |

|

Herrenwiesen "Sport" davon "Kultur" |

12,0 Mio. € 5 Mio. € ? |

0,0 Mio. € |

0,05 Mio. € ? |

5,45 Mio. € ? |

| Friedhof | ? | 0,0 Mio. € | 0,08 Mio. € | 0,8 Mio. € |

Fazit zum Finanzhaushalt

Die Liquidität der Gemeinde sei noch vorhanden und es werden keine neuen Kredite benötigt.

Gesamtresümee

Der erste doppische Haushalt ist erstellt. Der Haushaltsausgleich ist für 2018 gelungen. Die Einnahmeseite ist an einem Optimum geplant, die Ausgabenseite an einem Minimum. Das Risiko, Unterschiede in der Planungs- und der Ergebnisrechnung zu haben, steige. Das neue Haushalts- und Rechnungswesen stellt eine Herausforderung für die Gemeindeentwicklung dar.

Beigeordneter Müller dankte allen Mitarbeitern, die an der Erstellung des Haushaltsplans 2018 beteiligt waren. Im Besonderen erwähnte er Frau Wagner, Frau Pfisterer und Herr Todten. Bürgermeister Lauxmann schloss sich dem Dank an.

Abstimmung

Am Ende der Vorstellung des Haushaltsplans ging es um die Abstimmung über folgenden Beschlussvorschlag.

Beschlussvorschlag